2023储能盘点:935个共49GWh新增并网项目及供货企业全景分析

2023年中国新增并网储能项目关键数字:

全年共有935个项目实现了并网,总规模达22.80GW/49.08GWh,国内市场连续两年保持了超200%的增速

独立式储能项目占据2023年新增并网规模的半壁江山;用户侧项目数量虽然高达480个,但总规模仅2.6GWh

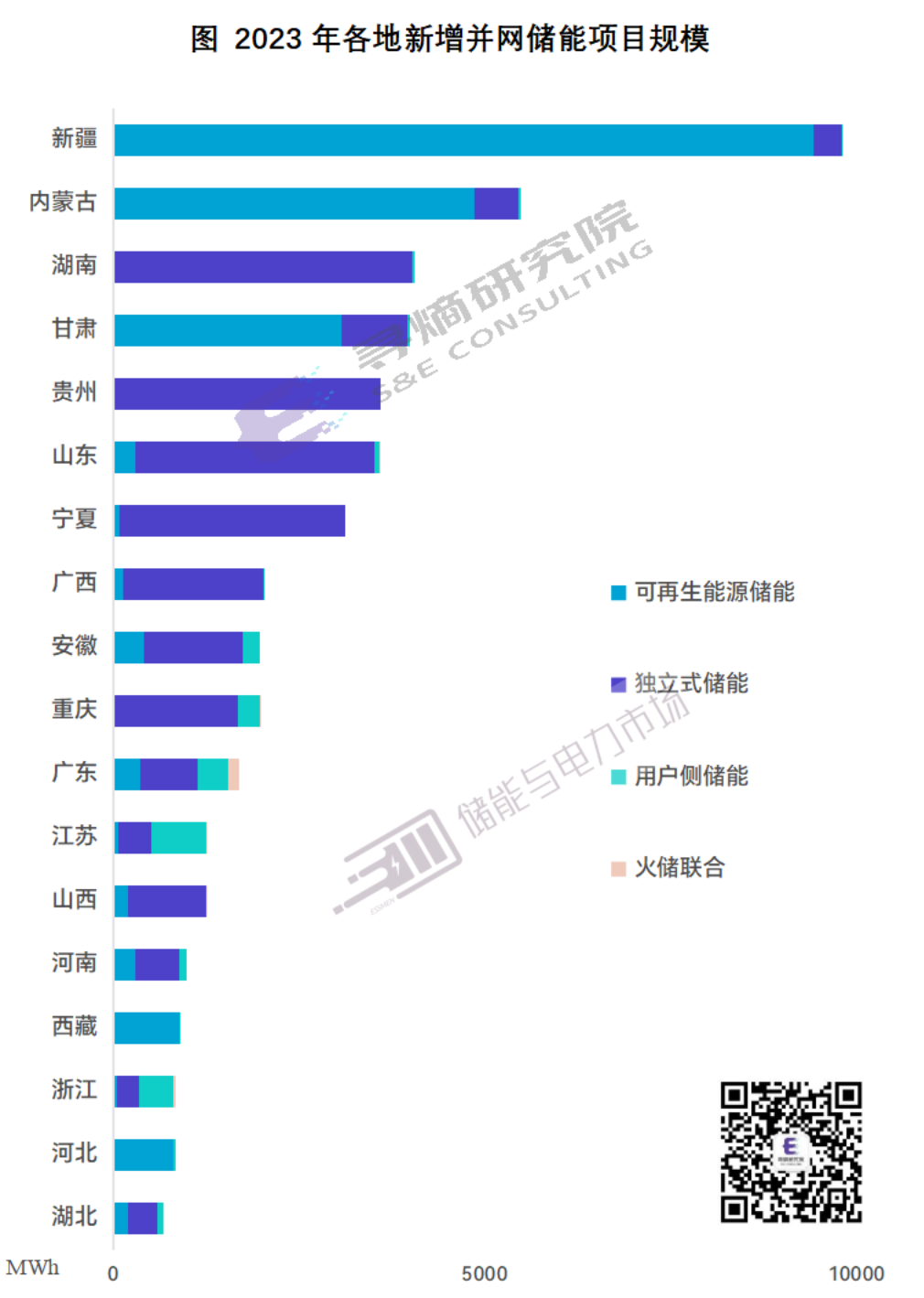

新增并网规模超1GWh的地区达到13个,新疆以近10GWh的规模成为最大的区域储能市场,浙江项目数量遥遥领先

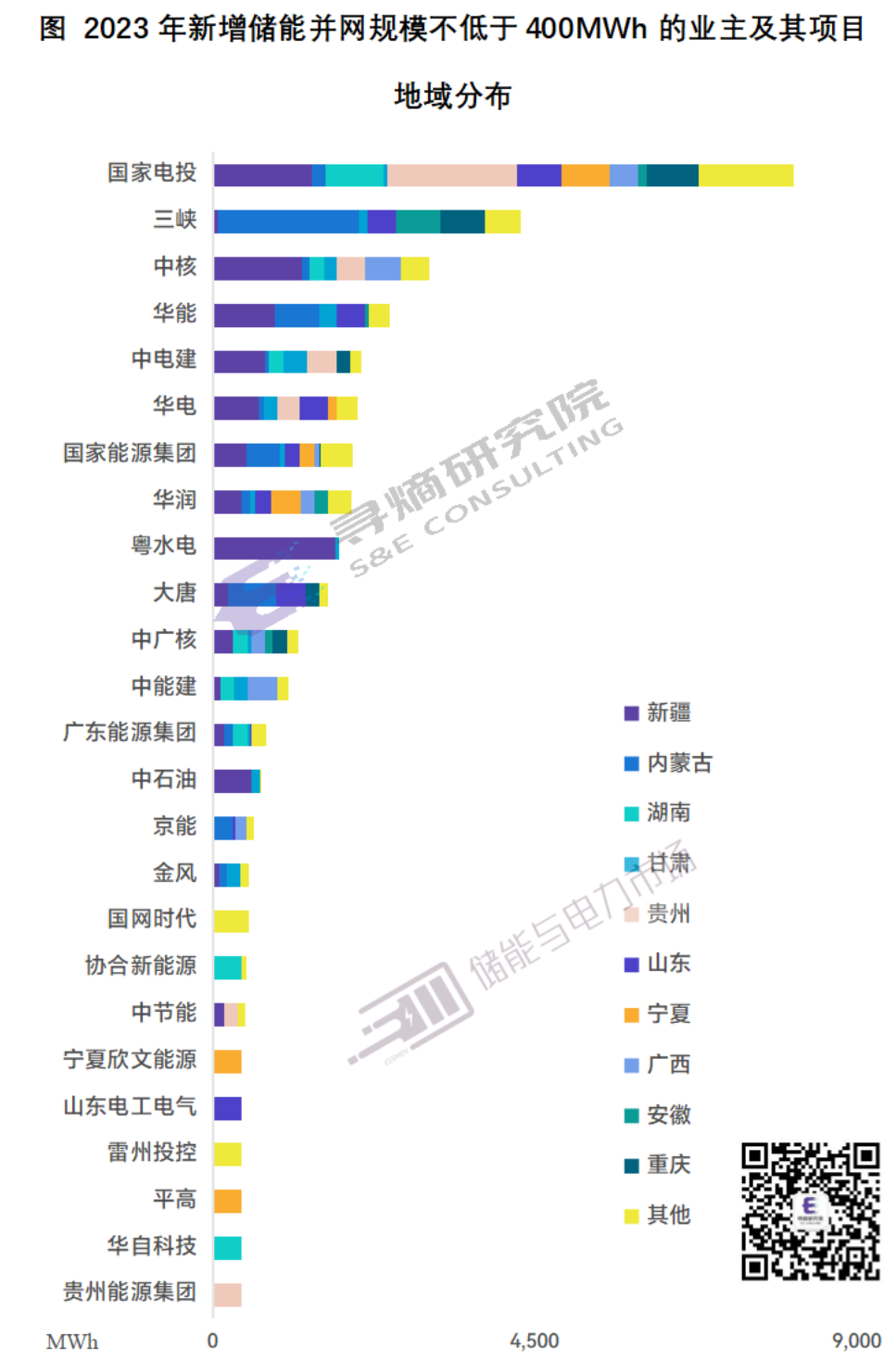

272个业主/开发商实现了储能项目并网,新增规模超1GWh的业主共有12家,国家电投连续多年领跑

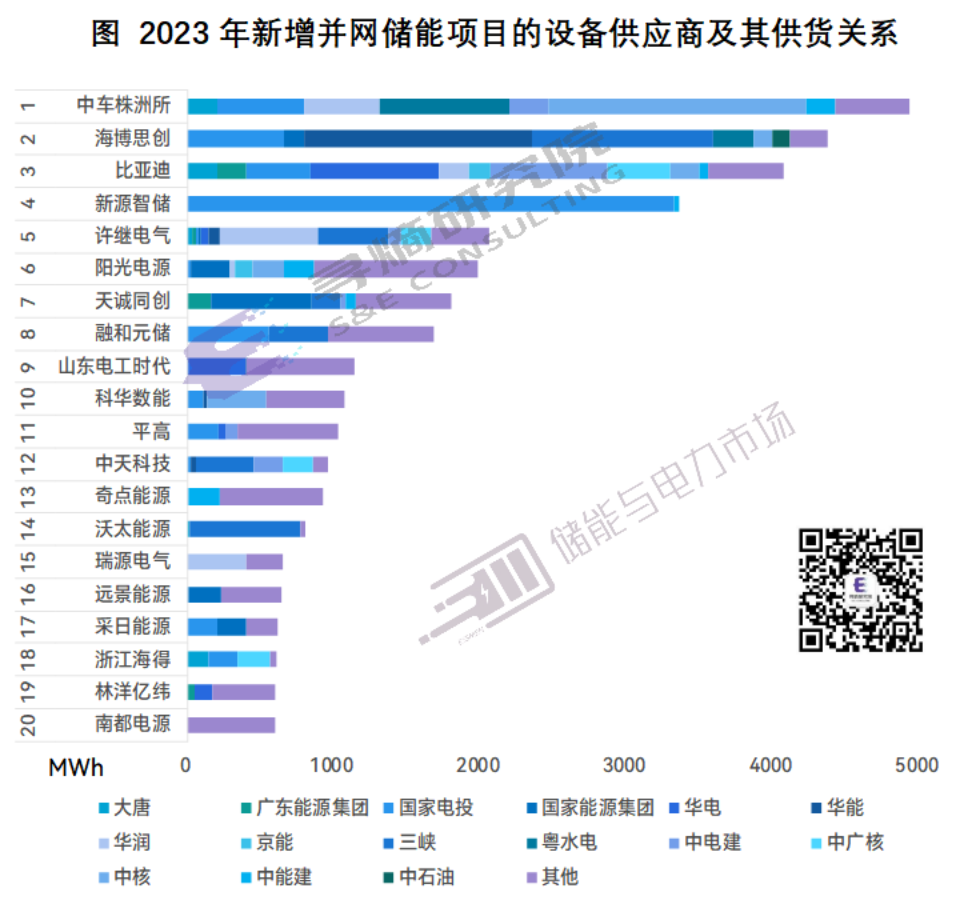

175家储能企业实现了设备供应和项目并网。中车株洲所供货规模排名第一;海博思创、比亚迪位居二三位;4-10位企业分别是新源智储、许继电气、阳光电源、金风零碳(天诚同创)、融和元储、山东电工时代、科华数能。Top10企业的市场集中度达到57%

根据寻熵研究院、储能与电力市场对2023年全年国内储能项目的追踪和统计分析,2023年中国储能市场共有935个项目实现并网,总规模达22.80GW/49.08GWh。这一新增规模已经接近了我们年初基于乐观场景预测的50.9GWh装机。从2022年到2023年,国内储能市场已经连续两年保持了超200%的增速。

新增并网22.8GW/49.1GWh

独立储能占半壁江山

用户侧项目近500个

在2023年新增并网的22.80GW/49.08GWh储能项目中,独立式储能项目的总规模占到近50%,可再生能源储能项目紧随其后,占比45%。用户侧储能项目虽然数量达到480个,但由于单体规模小,在总规模上并不占优势,只有2.55GWh;而其中使用工商业储能电柜的项目总量为1.08GWh。

2023年国内储能市场新增并网项目呈现出巨大的规模差异。规模最大的单体项目达到200MW/800MWh,来自新华水电新疆莎车光储项目,单体规模超过(含)500MWh的大型项目共有5个;规模最小的项目仅为100kW/215kWh,主要集中于浙江的工商业储能项目。

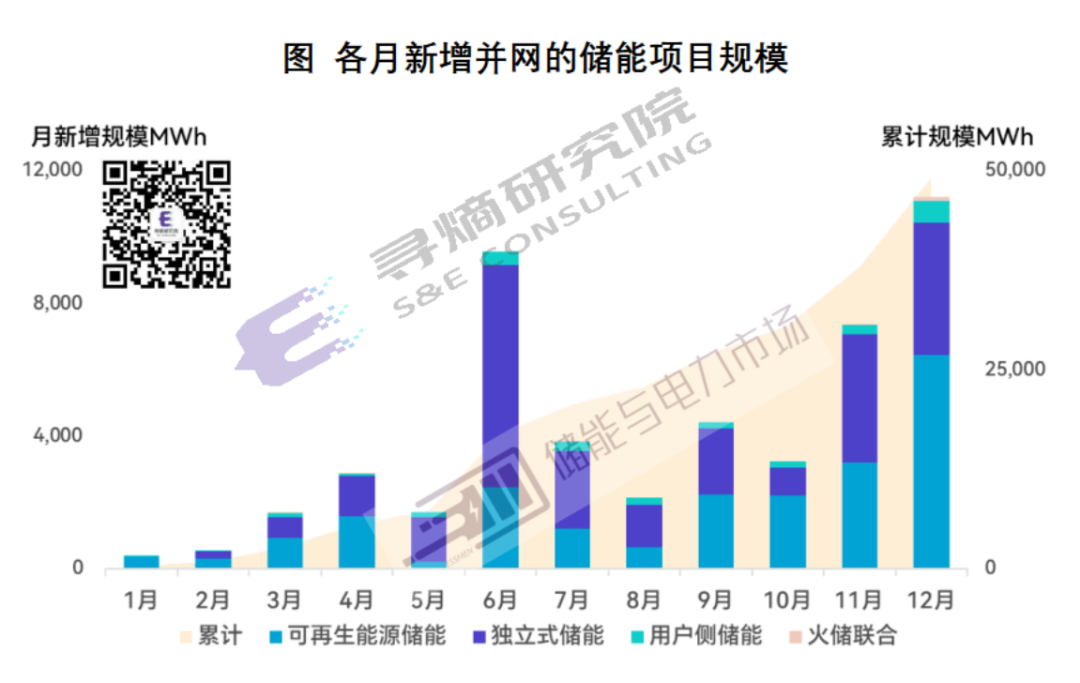

从各月新增并网规模来看,630,1130和1231等关键时间节点成为推动项目并网的主要动力,其中12月的新增并网规模已经超过了10GWh。此外还有近5GWh的项目虽未能赶上1231的节点,但在1月初也已经陆续并网。

数据统计说明

所有项目信息和状态均来自于寻熵研究院对公开信息的收集统计和分析,与国家能源局的官方数据可能存在统计口径的差异。由于信息披露问题,部分项目存在2023年底之前已并网但并非全容量并网的可能。相关项目均已经过寻熵研究院储能项目库的核对,均可追溯。

13个地区新增并网超1GWh

新疆规模最大

浙江/广东项目数量最多

2023年国内共有29个省市自治区实现了新增储能项目并网,其中新增并网规模超过1GWh的地区共有13个。

新疆(含兵团)成为2023年国内最大的区域储能市场,新增并网规模高达3.22GW/9.81GWh,这也验证了我们过去一年对于新疆市场增长空间的判断。除新疆、内蒙古、甘肃、山东、宁夏等传统储能大省之外,2023年一系列储能示范项目的实施也将湖南、贵州、广西、重庆的储能装机规模一举推向了新的高度。

浙江和广东由于大量工商业用户侧储能项目的落地,在新增并网项目数量方面遥遥领先。浙江可追踪到的新增并网项目更是多达将近220个。

272个开发商实现储能并网

12家开发商并网规模超1GWh

国家电投连续多年位居第一

2023年共有272个业主/开发商实现了储能项目并网,央国企电力开发商成为国内储能项目建设发展最主要的推动力。

新增并网规模超过1GWh的开发商共有12家,新增并网规模不低于100MWh的开发商共有76家。

国家电投连续第二年成为国内储能市场最大的开发商,新增并网规模达8.12GWh,项目遍布22个省市自治区。三峡、中核、华能、中电建、华电、国家能源集团、华润、粤水电、大唐位居第2到10位。

175家企业为新增并网项目提供设备

中车株洲所/海博思创/比亚迪位居前三

Top10企业市场集中度达57%

2023年175家储能企业集体发力,为新增并网的22.80GW/49.08GWh储能项目提供了储能系统和直流侧电池系统。新增并网项目总规模超过1GWh的储能设备供应商共有11家。

中车株洲所的新增并网项目规模最大,达到了4.94GWh,海博思创和比亚迪紧随其后,新增并网规模也都超过了4GWh。排名4至10位的企业分别是新源智储、许继电气、阳光电源、金风零碳(天诚同创)、融和元储、山东电工时代和科华数能。

2023年储能行业集中度进一步提高。供货规模排名前十位的企业合计占到了全年新增并网总规模的57%,前二十名企业的市场集中度达到了73%。此外还有近50家企业的新增并网规模在10MWh以下,主要为工商业储能电柜生产销售企业、液流电池和飞轮技术企业。

斩获大客户订单对于提高储能企业出货量至关重要。以供货规模排名前十位的储能企业为例,其合计出货规模的72%来自2023年新增装机规模前十位的业主/开发商。